持续长达13个月的西岸码头劳资谈判,终于在上周三临时划上句号。在联邦政府的积极斡旋下双方达成了临时协议,接下来就是漫长的投票表决过程。按照以往的流程,ILWU总工会首先会召开管理层大会,各个港口的代表会参加,详细介绍新协议的细节。各个代表回到自己的当地码头,再召开工人大会,向工人解释新协议,然后ILWU会定一个投票的日期表决通过新协议。代表船东和码头的PMA也会走同样的流程,预计新协议正式通过要3个月后的事情了。好消息是,临时协议达成后,工会各种怠工的小动作一般会停止,因为目的已经达到了。

西岸码头紧张的劳资关系带来的一个直接后果是货主逐渐把货量移去东岸和墨湾港区,西岸码头占美国进口的份额逐年下降,这一趋势在去年6月原有劳资合同到期后特别明显,东岸"抢食”西岸的红利维持了整整一年。

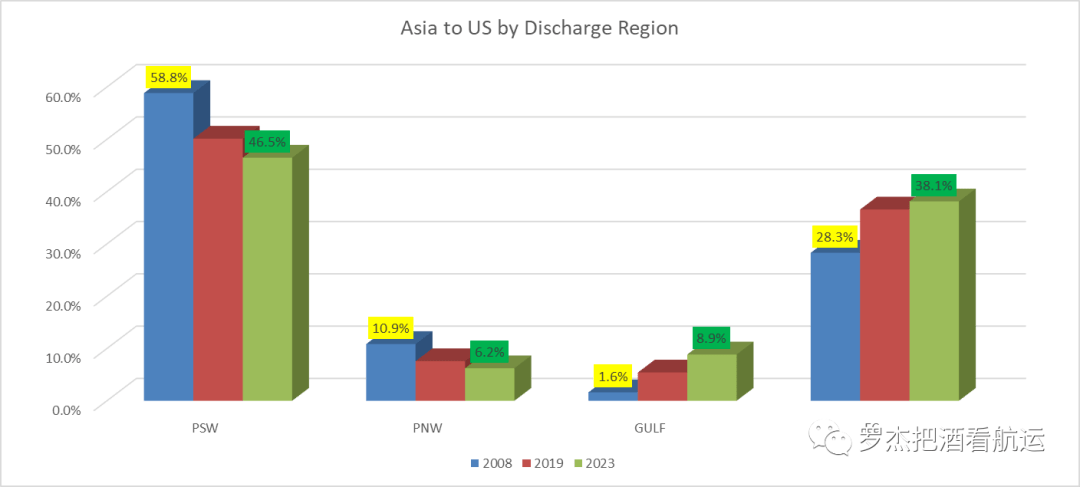

还是用数据说话。我们选三个时间节点:2008, 2019和2023,亚洲到美国的出口货量,以到港日算。按照在美国的卸货港区,我们分成四块:PSW(美西南),PNW(美西北),GULF(墨湾)和EC(东岸)。一起看一下这几个卸货港区的货量占比在过去十几年间的变化。

美西南港区占比的跌势非常明显,从2008年的将近60%跌到2023年的46%。美西北港区也好不到哪里,从10.9%降到6.2%。有降就有升,墨湾港区的份额从微弱的1.6%暴增到8.9%,整个东岸的占比也有巨大的增长:从28.3%增加到38.1%,“西降东升”的趋势显而易见。

货量从西岸转去东岸有很多原因,久拖不决的西岸劳工谈判是被普遍认为是其中重要的一个因素。既然劳资双方已经达成新协议,那些当初因为担心西岸码头罢工的货该回来西岸了吧?

事情没有这么简单。

除了西岸紧张的劳资关系让货主不得不做出货量走向的改变,美国贸易采购策略的变化也深深地影响了美国进口货物的卸货港选择。在众所周知的贸易脱钩和减少对中国依赖的政策指引下,东南亚和南亚市场的货量占比逐年增加,从越南和印度发货走的路线和从中国发货是不一样的,越靠近亚洲西部,走苏伊士运河去美东是更好的选择。

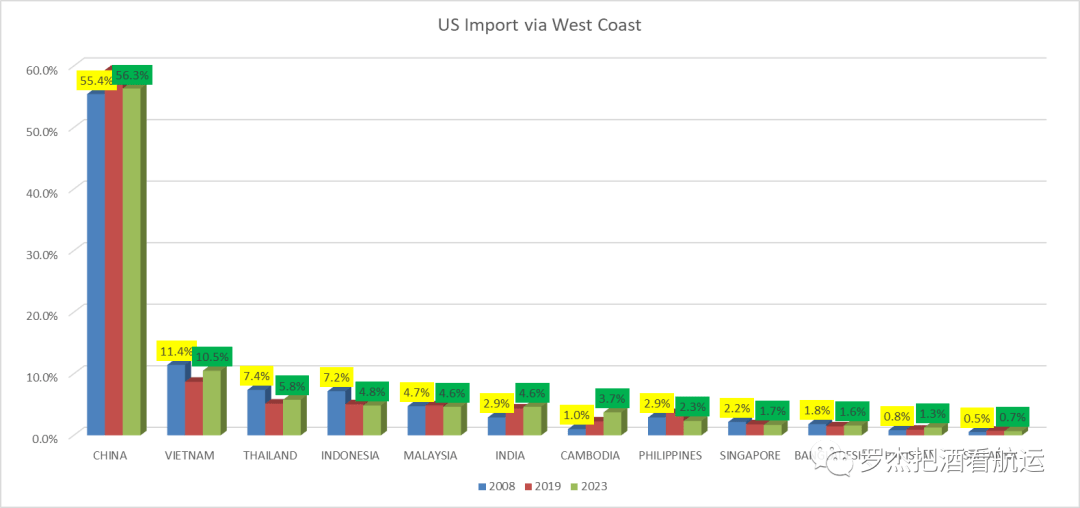

我们可以从数据上观察和印证上述推断。下图是经由美西港区(包括IPI的柜子)的亚洲12个国家货量占比的变化图,时间跨度是2008到2023,我们主要观察三个国家:中国,越南,印度。中国占美西进口的份额在过去15年间几乎没有变化,2023年只比2008多了一个百分点。有意思的事,越南的占比不增反降,还掉了一个点,隔壁的泰国印尼也是,占比掉了2-3个百分比,印度倒是增长了1.7%。可以说亚洲主要国家占比美西港区(包括去内陆的柜子)货量在过去十五年间没有太大的变化。注意这里说的是占比没有变化,绝对的货量当然是有很大的增长。

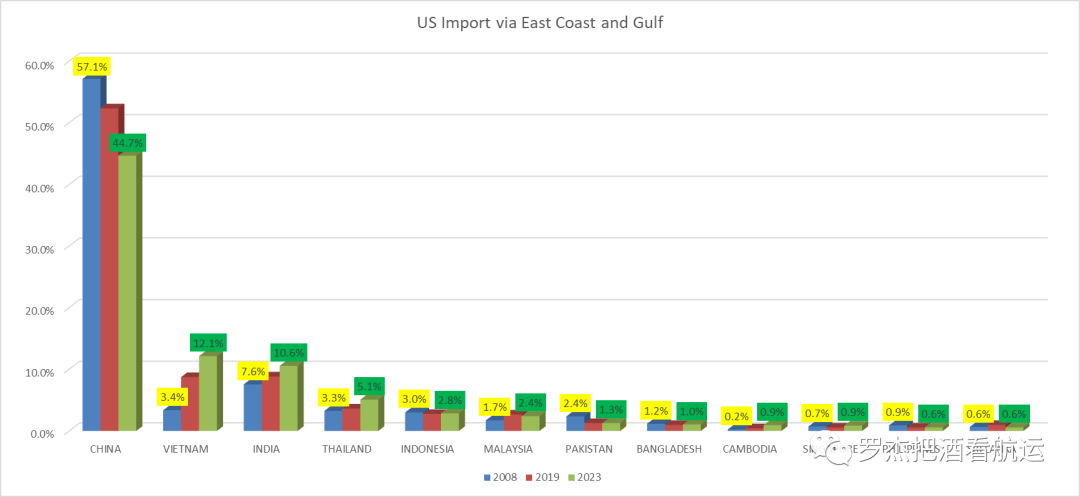

反观东岸和墨湾的情况就很不一样了。首先, 中国占比东岸和墨湾货量从2008年的最高57%跌到目前的45%,与此同时, 越南的占比从3.4%猛涨到12.1%,印度也一样,从7.6%增长到10.6%,由此可见,这两个享受所谓“去中国化”红利最多的国家出口到美国的增量明显是在东岸和墨湾,而不是西岸。

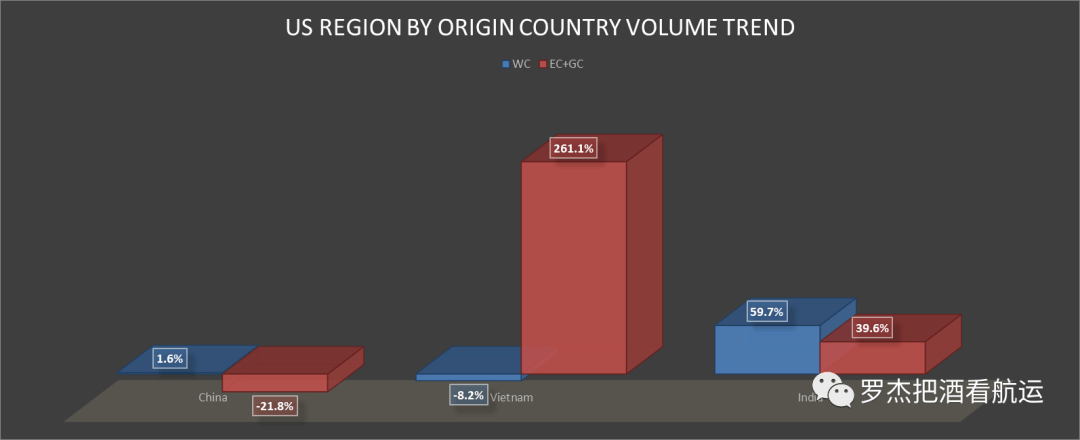

为了更清楚地阐述东西岸货量变化趋势,特地选了三个国家:中国,越南,印度。下图是这三个国家占比亚洲到美国西岸和东岸墨湾的变化,时间维度是2008年到2023年。蓝色代表西岸,红色代表东岸墨湾。以中国为例,从2008年开始的15年间,西岸的占比才增加1.6%,几乎没变。东岸墨湾的占比变化是负增长21.8%。与之形成鲜明对比的是,越南在同样的时间里西岸的占比则跌了8.2%,东岸墨湾的份额增长261%! 印度因为本身的基数很低,呈现的趋势是双增长:西岸的占比增长59%,东岸墨湾则增加近40%。

由此可见,转去东岸的货量确实有一部分是因为担心西岸码头罢工的临时调整。随着西岸劳资新协议的尘埃落定,该类货物中部分回流至西岸也是合理的预期。不过,如果是上述货源结构性原因(发货地在东南亚和南亚)走东岸墨湾的货量不存在流回西岸的可能。相反,随着东南亚和南亚出口美国的货量进一步提升,东岸墨湾将是最大的受益者。